iDeCoって聞いたことあるけど詳しいことがわからないなぁ。

今回はiDecoの制度と変更点についてご説明致します。

このブログでは【投資初心者】の方向けに用語の解説やオススメの投資方法、銘柄選定について解説しております♬

従来は企業型DCとの併用ができなかった為、諦めていた方も多いのではないでしょうか。

そこでこの記事では、【投資初心者】の方向けにiDeCoとはどのような制度なのかを詳しくご説明させていただきます。

この記事を参考にしてNISAと並んで人気のあるiDeCoをスタートしてみてください🤗

iDeCo大改正!企業型DCと併用が可能に⁉️

2022年10月よりiDeCoと企業型DCの併用が可能になります。(従来は会社の規約等で併用できない方が多数おり自分もそのうちの一人でした)今回は10月より変更になった点についてお伝えしたいと思います。

そもそもiDecoってなに?

iDeCoとは自分で選択することができる私的年金制度のことです。

- iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。

- iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

iDecoの概要

iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度になります。

掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。

iDeCoのメリットとは。。。

iDeCoは3つの大きなメリットがあります。

掛金が全額控除に

掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

※所得控除の手続きは、掛金の払込方法や加入者区分によって異なる為確認が必要になります。

運用益が非課税で再投資ができる

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

この点はNISAと同じ仕組みと理解していただければ大丈夫です(^^)

受け取る時も大きな控除がある

「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

つまり運用期間も税制の優遇措置がありかつ受け取る時も控除が可能ということで2度おいしいということですね♬

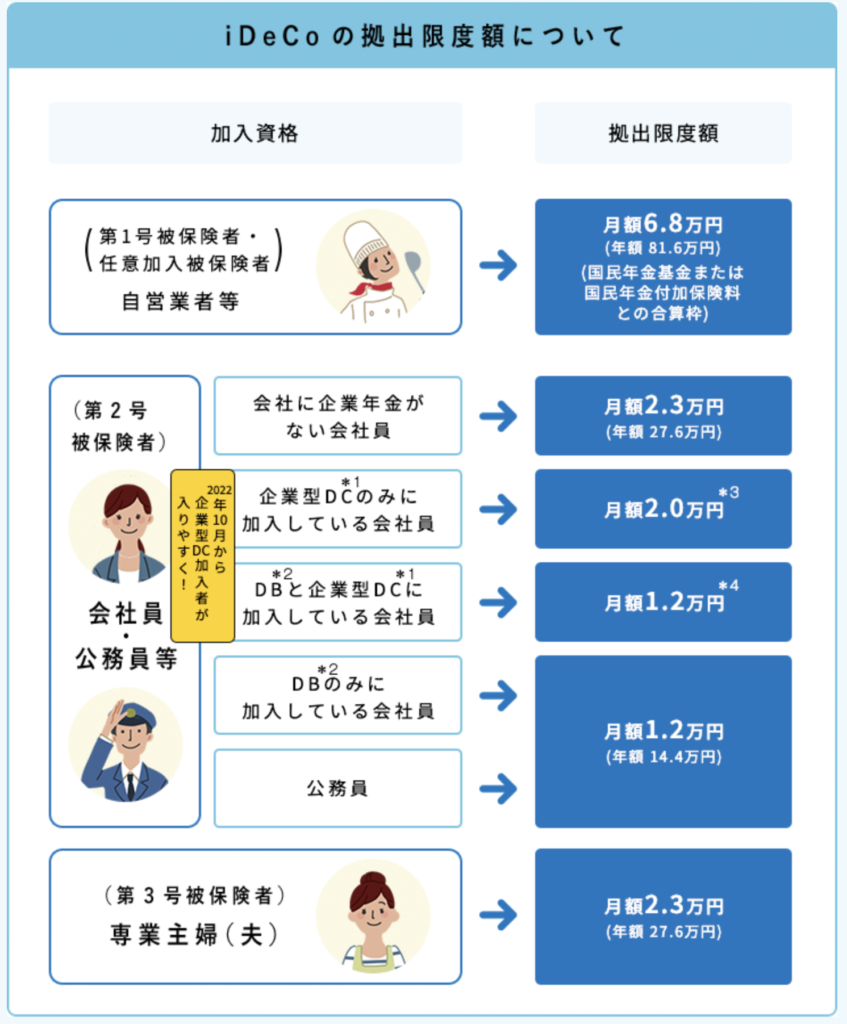

iDeCoの加入資格と掛金について

iDeCoにご加入いただける対象者は、以下の加入条件に該当する方になります。

iDeCoの掛金には上限(拠出限度額)があります

加入区分に応じて、拠出できる掛金の上限が異なりますので、ご自身がどの加入区分に属しているかを把握する必要があります。

掛金は少額から自分で決められる!

- iDeCoは月々5,000円から始められ、掛金額を1,000円単位で自由に設定が可能♬

- ご自身のライフスタイルに合わせた無理のない負担で老後に備えることができます。

運用商品は自分で決める!

運営管理機関は運用商品の説明は行いますが、特定の運用商品をお勧めすることはしていない為、自分で選定する必要があります。

自分で決めた運用方針に沿って運用商品を選択し、掛金でどの運用商品をどれだけ購入するかの配分(掛金の何パーセントをどの商品に振り分けるかの比率)を決める必要があります。

様々な商品がありますが基本的にはインデックス投資と同じように、手数料が安く指数に連動したものを選択すれば問題ないかと思います(^^)

iDeCoの給付(受取方法)について

受け取り方法は選択が可能になります。

①一時金として一括で受け取る

受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れます。

②年金として受け取る

受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

③一時金と年金を組み合わせて受け取る

受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る方法を取り扱っている運営管理機関もあります。

受け取り開始年齢について

60歳から年金資産を受け取るには、60歳になるまでにiDeCoに加入していた期間等(確定拠出年金の通算加入者等期間)が10年以上、必要です。

通算加入者等期間が10年に満たない場合は、受給可能となる年齢が繰り下げられます。

iDeCoの注意点について

原則として60歳になるまでは受給ができません。

この点がiDeCoのデメリットでもあります(><)

通常の投資信託などは状況に応じて売却することも可能ですが、iDeCoはそれができませんので、無理のない範囲で継続できる金額に設定することがポイントになりますね。

まとめ

2022年10月より企業型DCとの併用が可能になりましたので加入対象の方が増えました。

当然投資になるので絶対にプラスになるということは断言できませんが、仮に30歳の方が運用を開始すると60歳の30年間非課税で運用できるので、経済が右肩あがりで成長をしてきた過去の事例からも堅実な方法かと思います。

コメント